加密经济与新金融

基于区块链数字币细分的话有两种类型:公链的流通和挖矿coin叫做加密币,而基于以太这类链上增发的合约token叫做数字通证,两者合起来组成的经济体我们叫“加密经济”,其中又衍生出了全新的金融体系。万向区块链的肖风博士来源于传统金融领域,但是对“加密经济”看的非常透彻。我们知道传统的微观经济学和博弈论都一直在发展,运用到现在区块链的“分布式商业”、自组织等领域多少都是相通的。这些研究不只是技术层面的推动,更多是资金层面在压迫。整个加密币的盘子按陈天的统计是 $450B(和俄罗斯,巴西,新加坡等国的 stock market 一个体量),每日成交量大概 $20B - $25B;如果我们对比世界上第二大经济体,我国的 A股(上证 + 深圳),大概是 $8,000B 的盘子,每天 $80B - $100B 的成交量。所以加密经济的渗透率粗略估计恐怕在逼近5%,而且交易活跃度更高。回顾互联网对传统经济的渗透,在2007年数字广告约占广告市场的5%~10%,10年后的如今已接近一半份额,超过电视成为最大营销平台。移动互联网的渗透更快,2009年就覆盖超过1半网民达到60.8%,2015年达到90%。现如今的加密经济,可以说在第一轮测试的尾声,不久后将迎来更大规模的发展。

加密经济中的coin加密币以比特币为典型,我们在理解比特币的章节中分6个层次进行了解析。加密币的背后代表了区块链经济的“国力”,他的去中心化由矿工社区保证。作为无发行方,完全由代码执行,通过挖矿过程释放的coin,可以类比为传统金融里的commodity商品。而基于商品可以产生货币,就是商品货币(Commodity Money)。黄金、白银、布雷顿森林体系下的美元,包括现在的比特币,都是商品货币。正是商品的物理属性保证了其发行量受到约束,比特币满足这个约束条件,成为了新金融市场的基石。如果打破这个商品的物理极限,完全基于发行者自己的承诺,将没有内在价值的记录载体作为流通凭证的话,就是法定货币(Fiat Money)。正是因为这种法币的超发和分配体制的不均,导致其备受质疑。其实数字通证的token也是类似的概念,直接通过以太的ERC20协议,就可以几乎0成本的发币,这种token大部分只是无内在价值的数字记录。这和你在美国其实可以自己发行属于自己的法币一样,并不因为区块链的技术而有什么不同。但基于法币的金融体系,有其存在的意义,其中最重要的就是打破货币和资产在时间上的错配问题。当未来的资产和收益可以提前兑换成当下的货币,那整个经济的运行会被极大的加速。如果说资产证券化是金融市场的过去和现在,那么资产通证化(token)也许就是未来。比如在公链项目上线之前,coin还没有发布,但是社区和开发团队需要融资以支持项目完成。这时基于token的ICO就是一个提前流通的代币,当项目上线后,token被注销同时替换成真正公链的coin。

敏锐的人会发现,这种token并不受区块链去中心化信任的保证,通证的分配完全由发行这个token的账户来决定。而承诺的分配机制,实际上是现实世界里的契约,这就需要现实世界的信任工具来保证。所以各国的证监会在仔细审视这些项目,延用以往的金融证券管理框架,将token分为3大类别:

- 证券类,要满足豪威测试(Howey test)

- 功能类,基于场景,不拥有产权,作为运行燃料类似gas

- 单位信托,具有投资价值

但是考虑到token和coin之间是可以互换的,那原来属于证券的token,在公链上线兑换以后,就变成商品货币了吗?显然这不是一厢情愿的,币圈很多不论是加密币还是数字通证都想挑战法币,刻意避免通过豪威测试,害怕被证监会监管。甚至在区块链设计时,大家有意识的避免将数字token和实体经济的市值收益挂钩,称之为限制币值的“软顶”。其实这两方的观点都片面了,区块链的加密经济体系目前正在进行分化。有足够矿工和持币社区支持的数字币coin将实行其商品货币的功能。这样的货币不需要多,流通性和共识性是最重要的。甚至为了流通可以牺牲多样性,就像欧元加速欧盟内部经济流动的作用一样。区块链项目ICO发token融资,投资者使用的就是商品数字币(比如比特币,以太币等等),而他们投资的对象其实大多是资产token。现在再想发行商品数字币已经很难,因为当下流通性足够,矿工社区稳定,要想达到足够规模的社区共识依赖天时、地利、人和。下一轮通用数字币的机会在第三代智能算力带来的流通性膨胀里。

新金融市场

商品数字币加上资产币,加密经济重新定义了一、二级金融市场。币圈真正吸金的数字币都是商品货币,如果说投资商品币是“新一级市场”,那么商品币投资新项目的资产token就是“新二级市场”。区块链应用项目在新二级市场融资,获得的资本用来进行项目开发。最终项目收益和市场价值体现在币值上,就完成了币圈和实体经济的对接。如此币圈的吸金导管深深插入到传统金融的融资渠道和资金循环里。我们知道传统的一、二级证券市场是相互依存的,二级市场的上市公司大股东将个人股份抵押融资,配合LP基金交接到GP基金,最终回流到一级市场进行投资。一级市场的成功项目,通过IPO进入二级市场加速融资循环。但现在股市低迷,流动性又被币圈吸收,在币圈成功收割的大股东正回流到一级市场完成逆袭。如此循环下去,币圈的新一、二级市场将对传统证券市场造成沉重的打击。

当然币圈也有自己的问题,现在还有很多项目只是拷贝了开源代码跑在自己机器上,或者改些小规则,优化一些小功能。这些项目俗称为“山寨币”,其实就是无内在价值的token,购买山寨币可以理解为信托。信托最大的风险就是投资以后不可控,目前又缺乏监管,所以投这类项目完全看团队。投资者要有心理准备,这些token项目即使发布了主链coin,也不可能取代现有的主流通用币,大多数只是短期炒作。最后哪怕做了些自己的技术也会逐渐被主流公链吸收,导致通用数字币极其严重的马太效应。真正鼓励的做法是探索区块链在实体经济的应用,放弃“割韭菜”的思维,真正为社会创造价值。目前通用公链上的实用项目其实很少,就好像二级市场的资金很多但是企业少,正是融资的最佳机会。当大多数人还在纸上谈兵的时候,一个关于小米“借壳”俄罗斯区块链公司Blackmoon发行与股票表现锚定代币的假新闻不胫而走。虽然小米并没有真正授权,但是这个设计打开了币圈的脑洞,在区块链的“新二级市场”进行融资成为一种可能。这里比较遗憾的是小米本身业务和区块链关联不大,所以这个脑洞相当勉强。未来如果能够跳出阶段性商业改良陷阱,将区块链技术实际应用到经济社会的改良上,加密经济的价值才会真正释放。

通过和实体经济的关联,约束token滥发的同时,也是在重建信用。学习传统金融市场的监管,限制关联交易、内幕交易和恶意操纵市场,强制信息公开以保护脆弱的“韭菜”。但监管者这个角色难以落实,抛开繁重的成本,有人的地方还是会有江湖,无法保证去中心化。为了彻底解决这个问题,需要回到余额可以为负的比特非平衡账本,思考金融的信用本质。coin作为商品货币,被认可的关键就是商品流通量有极限,当然流通量只是必要非充分条件。token打破了这个限制,本质上是无限放大的信用。山寨币token不被认可,因为实际上信用并不是无限的,未来资产的收益和透支也不是无限的。在区块链的新金融市场里,token这种无约束的证券化,缺乏信用评级,不是最佳的金融模式。整合了征信,债券,利息的非平衡账本才是最有潜力的模式,但是这套新技术,新规则的成型和社区共识需要相当长时间去探索和建立。

新货币市场

从金融角度清晰定义了coin 和 token,作为证券的token是理所应当有波动起伏的,但是作为通用货币的coin,需要稳定以便持续的衡量商品和服务的价值。token投资是投项目,coin投资相当于外汇买卖,是投生态。首先生态要稳定,这就应运而生了稳定货币这个门类。其中维持稳定的手段几乎都可以概括为缓冲池,就像水坝一样,通过储水和放水来控制下游流量。但缓冲储量是有限的,也就是说长时间的单向波动,没有人能够永久维护。我们能做的只是把长周期的相对稳定,平衡到每一个短周期里。有旱季,有雨季,才能实现调配,持续的旱季会把储备掏空。这种缓冲池的做法有很多种,其一是中央储备,运用这个手段的典型数字币有Tether,其通过基于美元的中央储备来控制其数字货币USDT的价格。这个做法成本高,但好在其储备深度并不对外公布,预防了不必要的试探性攻击。bitUSD 也同样使用中央储备bitShares,但是把他放到了一个分布式区块链上。当bitUSD低于$1时,用bitShares购买bitUSD以维护其价格。

还有一种缓冲池叫做发行量,NuBits 就是直接通过调控货币供应来控制升值,通过“加息”来控制抛售跌价,同时也用NuShares中央储备配合对冲。实践中NuBits在2016年5月首次遇到严重价格失衡,6月跌破0.5美元。虽然后来2017年重新回稳,但是2018年初遭遇巨大抛售,缓冲池坚持了数月,终于在5月失手。缓冲被击穿,价格暴跌到0.1美元以下,基本宣告失败。对比中央储备做缓冲的bitUSD和Tether面临年初的冲击都成功维持住了价格。

除了简单的缓冲池,还有通过市场力量做跷跷板平衡的机制,其中Dai 就是更加市场化的债务抵押翘板。通过抵押市场和货币市场的双向对接来平衡Dai对美元的币值。和现货市场利用期货市场来对冲的概念一样,两个市场来进行双向负反馈。目前以ETH为抵押物,用户通过抵押自己的ETH换来Dai进行流通,同时Dai的价值也和抵押的ETH总量对应。以美元为挂钩目标举例:当我预计ETH会涨价,我就抛售Dai赎回ETH,Dai相对ETH降价。ETH的升值和Dai对ETH的相对贬值,最终维持Dai对美元的稳定。这里ETH抵押物实际上也是缓冲池,如果ETH持续贬值不值钱了,以他为抵押的Dai会存在系统性风险,导致Dai在美元市场遭遇非理性抛售。另外如果ETH异常波动,抵押物投资方判断错误,刚完成抵押ETH就升值了,这时只有持有Dai等待。而买ETH升值的人现在应该直接跳过Dai,兑换美元套现。Dai跌停,抵押方资产缩水,面临爆仓风险。所以说不论用什么技术手段,稳定都是相对的。

新经济秩序

经济体系的建立,需要成熟稳定的金融和货币。但不论何种市场,何种缓冲池,和美元对标其实也就失去了加密货币的自主流通功能,美元的失信会导致这类对标加密币的崩盘。我们需要学习欧元区,建立区块链币圈自己的货币体系。货币体系的货币管理,基于宏观经济的数据指标和模型,经典货币理论有这样的数量公式:。这里M为货币总量,V为流通速度,P是物价水平,Y是经济产量。区块链世界的MV容易观测,但是Y不易获得。这就意味着当MV异常波动时,我们无法基于实际经济体的情况进行定量调节。当面对巨量资金的外汇市场时,加密经济在明处,传统经济在暗处,传统经济调控者通过央行的政策,配合对冲基金池,非常容易攻击加密经济。加密经济因为去中心化,而且没有任何宏观调控的手段,只能坐以待毙,任币值波动。看似在“新二级市场”里,资产token的发行方持币坐庄,可以轻易操纵价格。但是当遇到2018年8月的全面币值危机时,毫无抵抗能力,大部分主流加密币都跌回了一年前的价格。脱离经济体系的币值管理,都是空谈。

但要仔细区分链上的虚拟经济和链下的生产力并不容易,在实际经济产量不可知的时候,我们只能回到所有加密币的交易记录里,去试图分离出真实的经济流量。星云链Nebulas就在尝试计算这种经济指标,并以此来标定不同账户对经济总量的贡献度。他们的星云指数公式是账户资产余额中值和账户交易出入度的乘积。经济体要交易,也要稳定。回顾常见的Coin age加权,在一定时间内将交易次数乘以距离上次交易的时间再累加,会导致一定时间内交易10次和交易1次的效用无差异。这种coin age的经济指标只和资产总量相关,并没有鼓励交易。但同样过快的交易也有刷单嫌疑,所以交易的综合效用函数应该是两头低,中间高的。这种效果正是通过余额和交易的混合激励来实现:账户指数 = 余额中值 x 交易总金额。账户余额中值即统计时间内持有时间过半以上的余额,以此防止同一笔钱在两个账户互倒获得翻倍效果。结合交易的流出和流入额,在持有和交易间让用户自己平衡。以合计为10的余额为例,相乘结果最大的情况是对半 ,就是保留一半,交易一半,也就实现了中间高,两头低的效果。

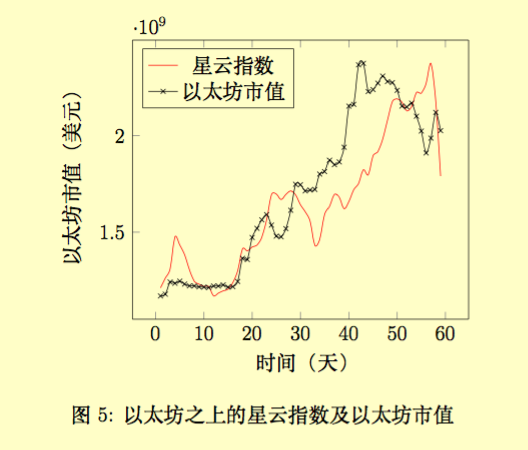

以此效用函数为基础,加上限制资产分拆的叠加收益( ),再剔除一些循环交易,就是该账户最终的星云指数。所有账户星云指数的合计就反映了这个加密币的经济规模。以2017年 5月 1日至 2017年 6月 30日(3629091区块至3955158区块)的所有交易记录和日均ETH对美元价格为基础,发现以太坊的星云指数和其对美元市值高度关联。

星云指数可以说是一种兼顾宏观和微观的经济体指标,他不局限在某一特定加密币,而是加密经济的一种通用指标模型。之后随着经济领域玩家的加入,相信会产生更多描述加密经济体的宏观和微观理论。基于这样的理论,加密经济终将拥有自己独立的经济地位。通过特有的去中心化信用体系,丰富的一、二级金融市场,以及成熟的货币管理,与全球其他主权经济体进行经济合作。